Les deux dernières semaines de février 2020 ont été fortes en émotion. Le marché actions s’est effondré, tout comme le pétrole et le gaz et d’autres matières premières. La psychose du coronavirus est passée par là. Les investisseurs se sont rués vers les « valeurs refuges », ces actifs sûrs tels que l’or, le franc suisse ou encore le Dollar américain et les bons du Trésor US 10 ans.

L’incertitude demeure. La volatilité des marchés a explosé, en témoigne le VIX (volatilité implicite du S&P 500) qui a atteint un niveau non vu depuis 2011 avec une pointe à 49% :

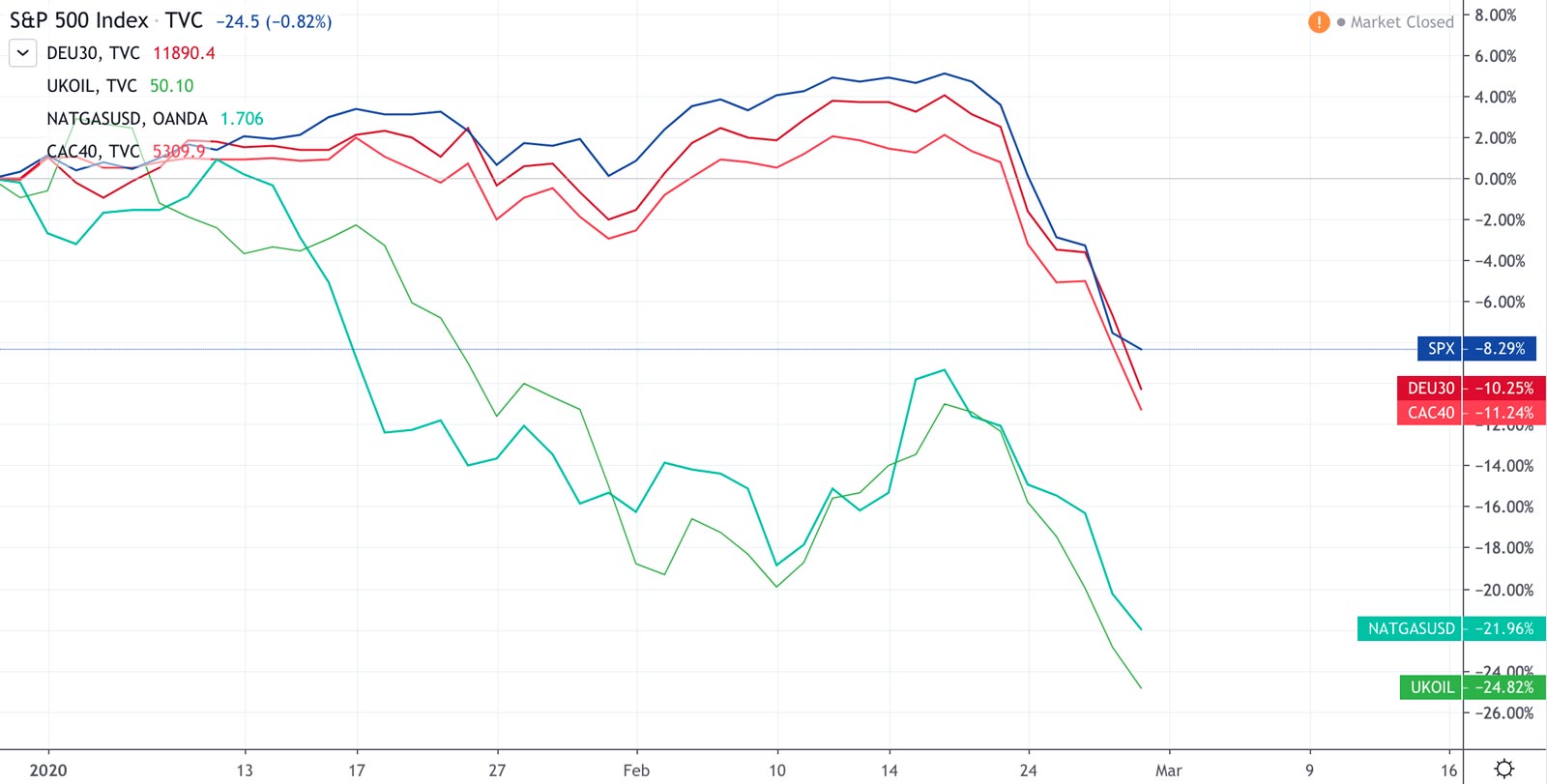

Matières premières

Un ralentissement de l'activité économique et des voyages est une mauvaise nouvelle pour les prix des matières premières industrielles comme le pétrole et les entreprises qui les vendent. L'effet est amplifié car la Chine, épicentre de la crise, est un grand consommateur de matières premières.

La question est de savoir si le coronavirus et ses effets néfastes sur l’économie chinoise sont un phénomène bref et transitoire ou s’il y a plus de soucis à se faire pour les mois à venir.

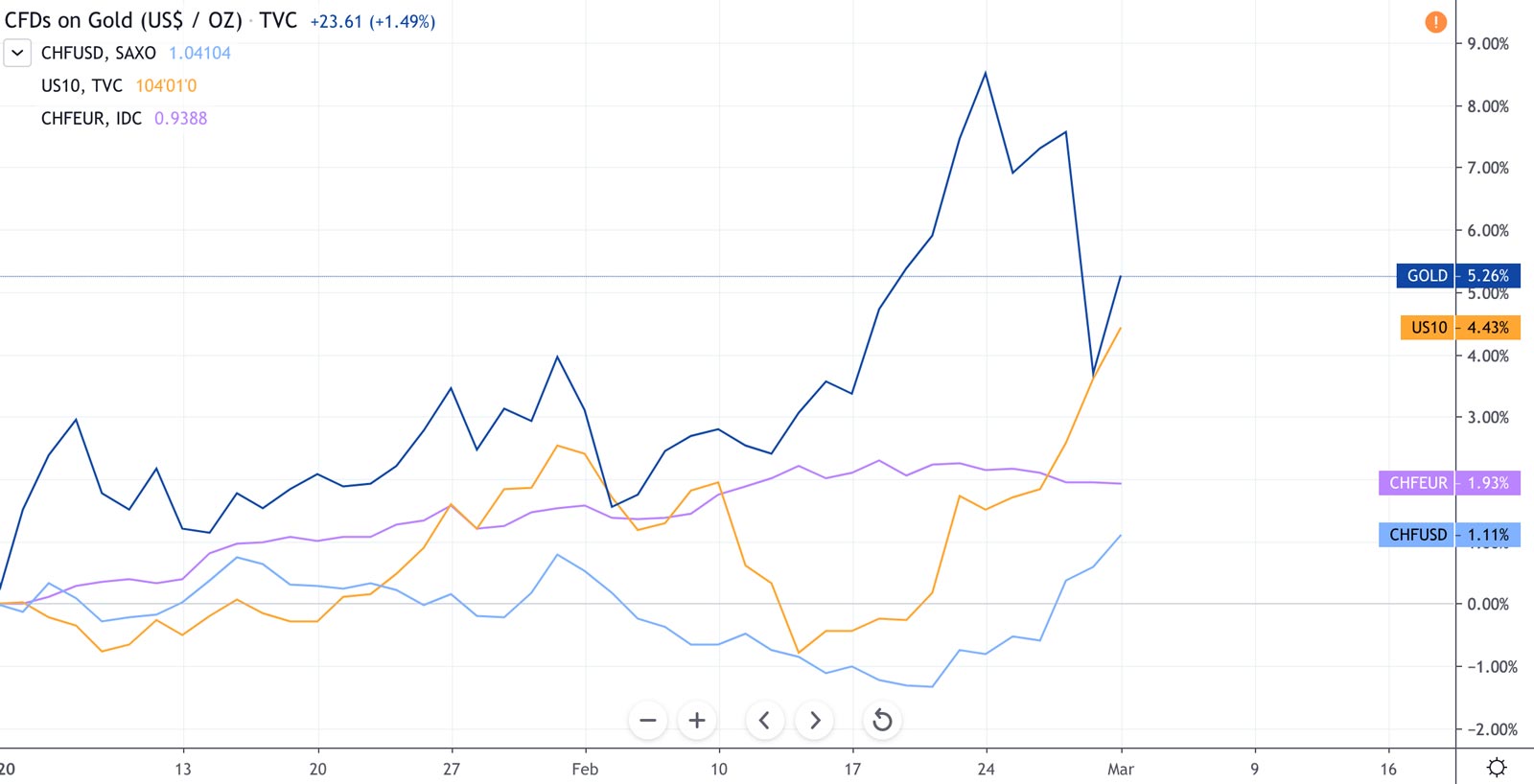

Ruée vers l’or et le franc suisse

L'or a atteint un sommet en 7 ans de près de $1680. De même, le franc suisse s’est apprécié, lentement mais sûrement. Ces deux actifs sont des refuges classiques lorsque l’économie va mal ou que des chocs brutaux viennent perturber les marchés financiers globaux.

Le phénomène par rapport à l’or est d’autant plus psychologique que raisonné et raisonnable : l’or ne produit aucun rendement et ce n’est pas par hasard si Warren Buffett pense que l’or ne fait pas le poids par rapport aux marchés actions. En effet, investir dans des entreprises est bien plus rentable que posséder de l’or.

Le risque aujourd’hui pour les détenteurs d’or serait que les scientifiques trouvent et déploient rapidement un vaccin contre le coronavirus. Les actions repartiraient fortement à la hausse et l’or chutera.

Rebond des obligations

Jusqu'à récemment, la Réserve fédérale américaine était en attente. Mais les marchés à terme sont désormais convaincus que la Fed baissera encore les taux d'intérêt pour soutenir l'économie.

Cela, ajouté à une soif directe d'investissements sans risque, a alimenté un nouveau rallye des bons du Trésor américain. La hausse des prix a fait chuter les rendements, qui vont dans l'autre sens, vers des points bas records. Un rallye similaire est en cours sur certains autres marchés développés qui, comme les États-Unis, n'ont pas encore eu recours à des taux négatifs.

Le coronavirus, pas si grave ?

De nombreux observateurs professionnels du marché semblent convaincus que d'ici la fin de 2020, le coronavirus sera depuis longtemps dans le rétroviseur.

Cette confiance repose sur les hypothèses suivantes :

- Le coronavirus ne durera pas plus longtemps que jusqu’au printemps ou l’été ;

- La demande refoulée compensera largement la perte d'activité économique au début de 2020 ;

- Si l'épidémie se prolonge, les gouvernements se précipiteront pour sauver la situation.

Ces hypothèses pourraient toutes s'avérer vraies. En effet :

- Comme la plupart des maladies infectieuses, le coronavirus se transmet plus facilement par temps froid où les gens restent à proximité les uns des autres ;

- L'économie chinoise et mondiale s'est rapidement rétablie après le SRAS au début des années 2000 ;

- Le gouvernement chinois intervient déjà pour soutenir ses marchés boursiers et apporter un soulagement aux emprunteurs qui, autrement, auraient du mal à rembourser leurs prêts ;

- De plus, selon le récent compte rendu de la réunion de janvier de la Réserve fédérale américaine, le coronavirus est un risque auquel il prête une attention particulière, ce qui suggère la possibilité de réduire les taux.

A moins que ce ne soit le contraire…

Dans le même temps, cette confiance pourrait être erronée:

- Il est beaucoup trop tôt pour prédire l'issue du coronavirus. Il est également beaucoup plus dommageable que le SRAS ne l'a jamais été.

- Les chaînes d'approvisionnement manufacturières sont complexes, internationales et de plus en plus allégées. Si un composant est manquant, ou une usine est hors ligne, ou s’il n'y a tout simplement pas de place sur les porte-conteneurs ou aucun conducteur pour les matières premières, la récupération des marchés prendra du temps.

- De plus, il y a peu de pays aussi connectés à l'économie mondiale que la Chine. C'est la deuxième économie du monde, avec 16% du PIB mondial. C’est également le premier exportateur mondial et le deuxième importateur mondial selon l’Organisation mondiale du commerce.

- Enfin, les gouvernements sont finalement limités dans ce qu'ils peuvent faire pour stimuler leur économie. À titre d'exemple, les taux d'intérêt mondiaux restent à des niveaux historiquement bas, beaucoup en territoire négatif. Cela empêche en grande partie la politique monétaire comme option, forçant les gouvernements à utiliser des mesures fiscales telles que des réductions d'impôts ou des programmes de relance.

Toutes ces données suggèrent que, tout du moins, le marché ne se rétablira pas rapidement.

La prudence est de mise

Il n’est plus acquis que l’épidémie de coronavirus sera un choc bref, brutal et maîtrisé. Les investisseurs se positionnent désormais pour des dommages plus graves à la croissance économique et aux bénéfices des entreprises.

Dans cet esprit, les investisseurs responsables tentent de trouver des moyens de rester exposés à des industries moins tributaires des matières premières, des transports et de la fabrication, tout en se protégeant en se plaçant sur des actifs refuges, d'où le prix de l'or record.

Il est également important de retenir une leçon clé de la crise financière : les gens veulent et doivent protéger leur propre avenir et leur richesse. Même si l’or ne produit rien, c’est peut-être un des rares actifs (le seul ?) immunisé contre tous les tourments des marchés mondiaux.