Définition des futures

Les « Futures » sont appelés en français des « contrats à terme ». Il s’agit d’un véritable contrat, un engagement ferme de livraison standardisé, dont les caractéristiques sont connues à l'avance, portant sur :

une quantité définie d'un actif sous-jacent,

à une échéance, et un lieu donné,

et négocié sur un marché à terme organisé.

Fonctionnement des Futures

Le principe est que deux parties s’engagent à l’avance sur un prix, cependant le paiement puis la livraison du bien, objet du contrat, s’effectuent à une date ultérieure (d’où l’appellation de contrat à terme). Les futures peuvent porter sur n’importe quel type de bien : marchandises, matières premières, produits agricoles, devises. Il peut aussi porter sur un indice boursier. Le contrat peut soit prévoir une livraison physique du bien, soit un règlement financier équivalent à la différence entre le prix fixé par le contrat et le prix du bien sur les marchés au jour de la livraison.

Les contrats à terme représentent au moins 40 % du volume global des marchés financiers. Depuis les années 70, ce sont les marchés directeurs des taux d’intérêt à moyen et long terme.

Notons que sur la plupart marchés, les règlements financiers sont bien plus utilisés que les règlements physiques qui sont un héritage des anciens marchés de matières premières.

Le marché des Futures : un marché organisé

La catégorie des contrats à terme représente les instruments financiers les plus traités au monde. Ils se négocient seulement sur des marchés qui sont officiels et régulés (exemple : Matif, Liffe, CBOT, Eurex…).

La chambre de compensation est un acteur essentiel du marché des Futures. Celle-ci, dès qu'une transaction est enregistrée, se substitue en tant que contrepartie et au vendeur et à l'acheteur. Ainsi, lorsqu'un opérateur X achète un contrat à un opérateur Y, la transaction est divisée : Y achète à la chambre de compensation, Z vend à cette même chambre. La chambre de compensation prend à ce moment là le risque de contrepartie à la place des participants. Pour cela, chaque adhérent verse à la chambre un dépôt de garantie à l'exécution de chaque négociation.

Ces dépôts de garantie sont réévalués quotidiennement selon la valeur de marché des positions détenues par l'adhérent.

A noter que les acheteurs et les vendeurs peuvent toujours "déboucler " leur position en achetant / vendant la même quantité de contrats vendue / achetée à l'origine, ce qui fait dans ce cas disparaître leur position.

Echéance des contrats et gain potentiel sur les Futures

A l'échéance, les contrats sont liquidés en suivant les spécifications établies au début, ou bien le vendeur livre effectivement le sous-jacent, ou le verse en cash au prix du marché, les vendeurs payant la valeur atteinte par les contrats le jour de la liquidation, aux acheteurs.

La stratégie des traders est de réaliser des gains en pariant sur l'évolution des cours : s'ils prévoient une baisse des cours, alors ils vendent des contrats à découvert pour réaliser ainsi une plus-value en les rachetant ensuite moins cher quand l'échéance approche. Au contraire, s'ils prévoient une hausse des cours, ils achètent des contrats qu’ils revendront plus cher plus tard.

Dans tous les cas, et comme le rappelle l’autorité des marchés financiers, "les performances passées ne préjugent pas des performances futures", et le marché des Futures fait preuve de la même volatilité que les autres marchés financiers.

Exemple

Prenons l'exemple d'un future portant sur une tonne de blé. Si l'on pense que le cours du blé va monter, plutôt que d'acheter une tonne de blé, il est plus simple d'acheter un future. On s'engage alors à acheter plus tard une tonne de blé au cours actuel. Si, à l'inverse, quelqu'un pense que le cours du blé va baisser, alors il va vendre ce future.

Supposons qu'on achète ce future, qu'il a une durée de trois mois et qu'il porte sur 50 tonnes de blé à 200 euros la tonne, soit 10 000 euros. Trois mois plus tard, la tonne de blé vaut 20 % plus cher, soit 240 euros. Deux issues sont alors possibles :

Si le contrat prévoit une livraison physique, alors l'acheteur reçoit effectivement 50 tonnes de blé, qu'il paie 10 000 euros à la date convenue. Comme au jour de la livraison, ces 50 tonnes valent en réalité 12 000 euros, l'acheteur fait une bonne affaire. Le vendeur doit respecter son engagement, même si cela est désavantageux pour lui.

Si le contrat prévoit un règlement financier, alors il n'y a aucune livraison, mais l'acheteur reçoit à la date convenue 2 000 euros de la part du vendeur, ce qui correspond au gain réalisé. Là encore, le vendeur ne peut pas se dérober.

Si l'on considère maintenant le cas où le cours du blé a baissé de 20 % au cours des trois mois :

Dans le cas d'une livraison physique, la transaction se passe de la même façon, au même prix et à la même date. C'est cette fois le vendeur qui fait une bonne affaire, puisqu'il vend plus cher que le cours du blé au jour de la livraison.

Dans le cas d'un règlement financier, c'est cette fois le vendeur qui reçoit 2 000 euros de la part de l'acheteur.

Les choses peuvent se compliquer un petit peu, puisque rien n'oblige l'acheteur et le vendeur à conserver un future jusqu'à son échéance. L'acheteur ou le vendeur peuvent en effet respectivement vendre ou racheter le contrat à quelqu'un d'autre, et lui transférer les obligations liées au contrat. Le prix de vente ou de rachat d'un future se base sur le cours du blé au moment de la vente.

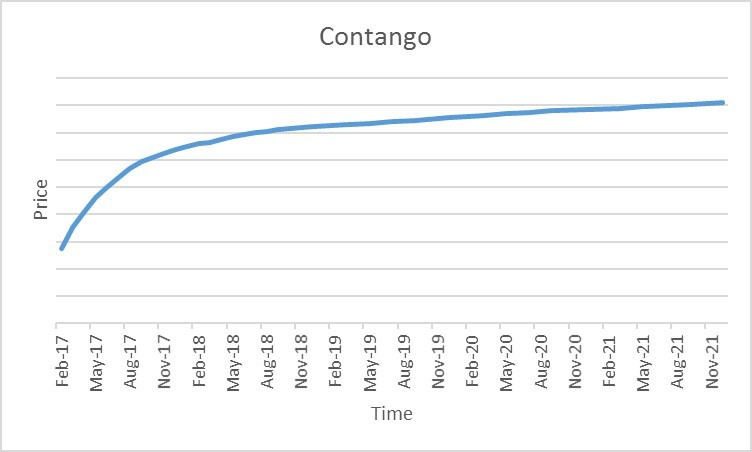

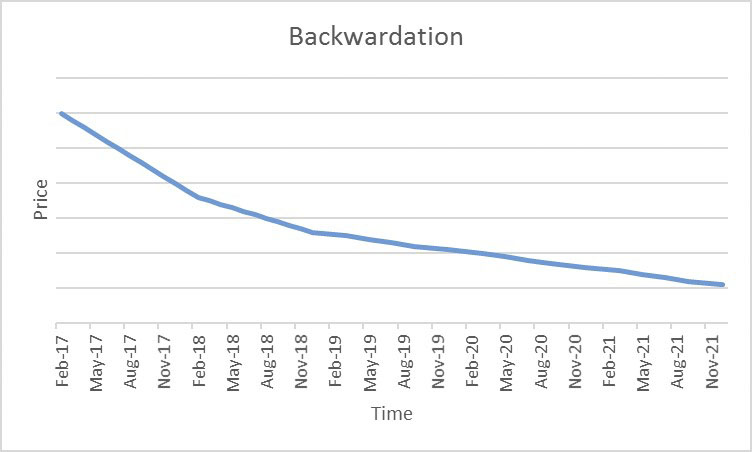

La courbe des futures

Il faut aussi savoir que pour un produit ou sous-jacent donné, il existe plusieurs futurs possibles, correspondant en général à des échéances différentes. Par exemple, sur le pétrole américain ou « Crude Oil », il existe des prix différents en fonction des dates de livraison. Sur le site du CME (Chicago Mercantile Exchange), on peut voir ces contrats différents : www.cmegroup.com

Ces différents prix mensuels constituent ce qu’on appelle en anglais la « forward curve » ou plus précisément « futures curve » dans ce cas. Lorsque les prix futurs sont plus élevés que les précédents, la courbe est en « contango ». Lorsque les prix les plus éloignés sont moins élevés que les précédents, la courbe est en « backwardation ».